- 网址: https://www.myinvestpilot.com/

- 名称:策引 - 我的 AI 投资助手

这个产品断断续续做了好几年了,之前已经有两个版本废弃了,具体 i 可以看这个开源项目: https://github.com/myinvestpilot/gravestones

产品的初始念头是基于我自身的需求,一方面我不想浪费太多时间在投资交易上,这是因为没时间盯盘以及盯盘会受到市场的影响,再就是本金不多的情况下花太多时间在投资上挺浪费时间的,时间应该花在提高本金的事情上。

要解决这个问题,有多种办法,没有钱可以选择选好的公募基金,好的大 V 来跟投,有钱可以选择好的私募。但是这些方式并不适合我,我并不信任公募基金,也不信任大 V 的操作,虽然我认可某些大 V 的理念,但是我并不想去长期跟投一个人,这很容易出现公募基金的问题。

所以解决办法只能是通过一些量化回测的方式,通过一些策略去做自动化的交易,但股票的流动是个大问题,所以这里可选的也就只有 ETF 了。于是这个产品的雏形出现了,早期是一个双均线策略的提醒工具,策略非常简单,甚至没有去优化,因为我担心过拟合的问题,因为似乎双均线在 A 股的效果还不错,我甚至还专门做过一些回测:双均线交易策略。

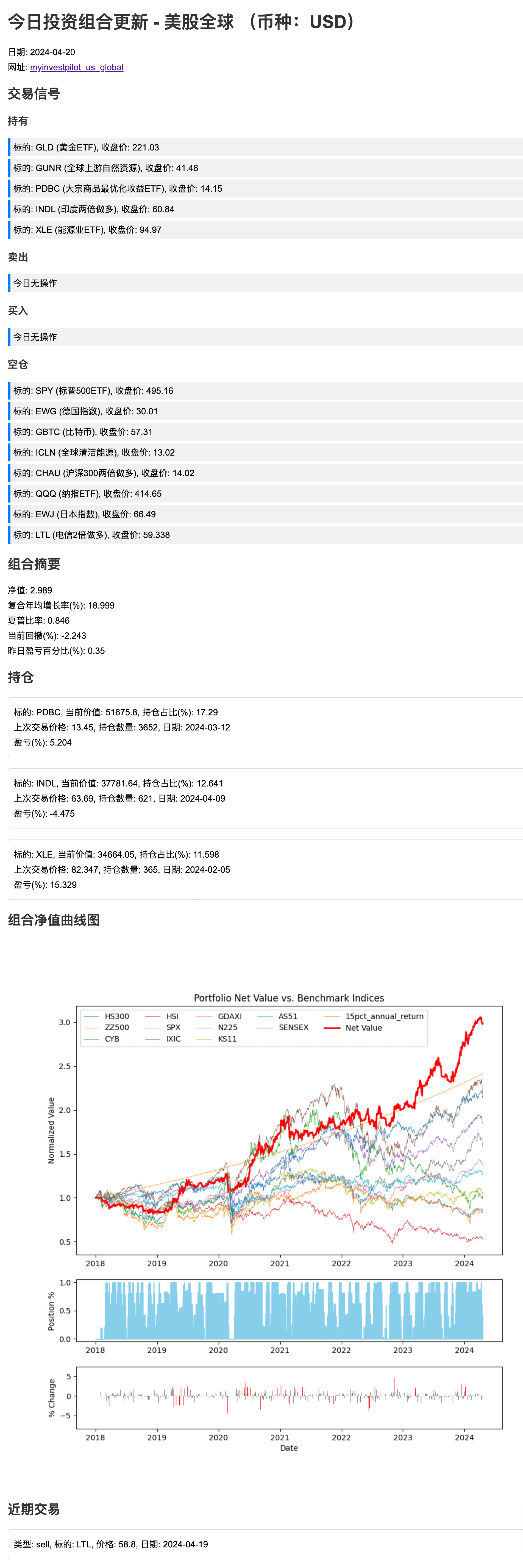

但这个系统存在一些问题,不支持美股与加密币,我也不想一棵树上吊死,显然全球投资是必然的,那么从资产配置的角度看,A 股、美股与加密币就是一个不错的选择。为了支持全球市场以及多种资金策略与交易策略,去年开始我把系统升级成了现在这个产品的形态。目前创建各种策略的组合非常简单,甚至在未来会把策略与组合创建的权限下放给所有用户。现在你可以查看支持全球市场的十几个组合的历史表现: https://www.myinvestpilot.com/portfolios

另外一个需要注意的是,为了展示策略的有效性,我会通过创建一些模拟组合,通过组合的历史表现风险数据来评估策略的有效性,这也是为什么策略与组合在一起出现的原因。

当然这个产品也有一个面向海外的子产品:Chat2Invest,这是基于 LLM 的一个 AI 工具,能帮助分析个股的一些技术与基本面消息面的问题,但是因为模型的不稳定,目前这个子产品还处于试验阶段,我会在后续把策略选股及组合分析的功能也加入进去,更重要的是可以监控个股或市场,这个目的都是为了降低时间成本,让长期投资变得更容易一些。

现在提供一个免费申请试用的活动,首页里填写一个调查问卷,大概十几个小问题就可能获得试用的机会,如果感兴趣,请直接提供反馈给我吧,谢谢!